程序化交易中的參數(shù)優(yōu)化是否能提升你未來獲利概率及空間[程序化新手]

在程序化交易中,最佳化參數(shù)是乎是必要的惡,一個程式策略的產(chǎn)生,必定會用歷史資料去檢測這個策略的可行性,在檢測的過程中,很難不會作參數(shù)最佳化,希望能由過去的歷史資料,歸納出市場的趨勢特性與參數(shù),而能在未來的市場中獲利。

當然我們都知道,過去的最佳化參數(shù),并不能代表未來會有最佳的獲利,但也不能排除最佳化參數(shù)完全有可能提昇未來的績效,對同一策略而言,若是一組參數(shù)在過去歷史的績效比較好,另一組參數(shù)在過去歷史的績效比較差,在沒有其他的輔助訊息下,應該都會選績效比較好的參數(shù)。

因此,我們不一定要排斥參數(shù)最佳化,而是要問,參數(shù)最佳化是真的可以提昇未來的績效,還只是過度的curve fitting,造成績效的假象,一般來說,要避免 curve over-fitting 的問題,通常是看是否為參數(shù)孤島,可參考文章(http://www.kzuj.com.cn/2012/09/19/7314.shtml)。

在這一篇文章中,我們從另外一種分析方法,來探討參數(shù)最佳化是否能提昇你未來獲利的績效,假設我們有十組參數(shù),經(jīng)過backtesting,一定可以排出第一名到第十名,但是第一名的參數(shù),是不是在未來還會是第一名呢? 因此我們可能不止看每個參數(shù)最后績效的總排名,我們可能也要看每一年的排名。(www.kzuj.com.cn )

若是每一年,這組參數(shù)都是第一名(超級資優(yōu)生),我們大概可以有很高的期望,明年還是會考第一名。 但若是今年第一名,次年第5名,再次年最后名,后來又回到第2名,即使最后總排名是第一名,我們對它在明年的表現(xiàn)還是會有比較多的疑慮。因此我們要檢測我們的系統(tǒng)是屬于前一種,還是后面這一種。

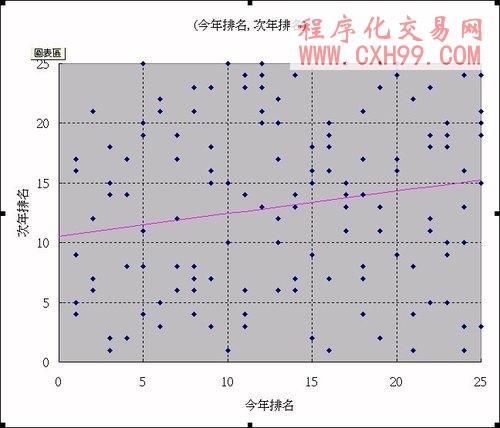

概念講完了,在來說明如何量測,基本上是參考 Lars Kestner 在 Quantitative Trading Strategies (中譯本:計量技術操盤略)中衡量最佳化程序的方法,方法是將每一年最佳化績效的排名與下一年的排名,排成一個 array,如1990年排名第三,1991年排名第八,就在 (3,8) 標一點,標示所有年份與所有參數(shù)的組合后,我們可以判斷今年與隔年表現(xiàn),利用迴歸分析,檢測是否存在線性關性。 若是45度斜上表示最佳化參數(shù)一致性,今年第一名的績效,次年還是第一名,今年最后一名的績效,次年還是最后一名,表非「參數(shù)最佳化非常有助于隔年的績效」,若是近于水平則表示參數(shù)最佳化沒有助于隔年的績效,另外若是一由左上到右下,表示去年最差績效的參數(shù),在今年表現(xiàn)反而不錯,這種參數(shù)不一致的現(xiàn)象,可能要特別小心,可能要檢討策略與參數(shù)的關系。(www.kzuj.com.cn 整理)

接下來,我們以一個實例來說明,使用的是 YG (小黃金) 過去7年的資料(2002/7-2009/7),time frame = 30 min,策略是用 Price Channel Breakout ,參數(shù) Length 從102 - 198,間格為 4,共 25 組,我們記錄每一個參數(shù)在每一年與次一年的績效排名,可以得到下圖的結果,經(jīng)過迴歸分析,可得到紫紅色的迴歸直線,slope=0.188,相關系數(shù)也是 0.188,在檢測上是為顯著,代表這個策略的最佳化今年績效與次年績效有一定的相關,因此最佳化在某種程度上有助于未來的績效。

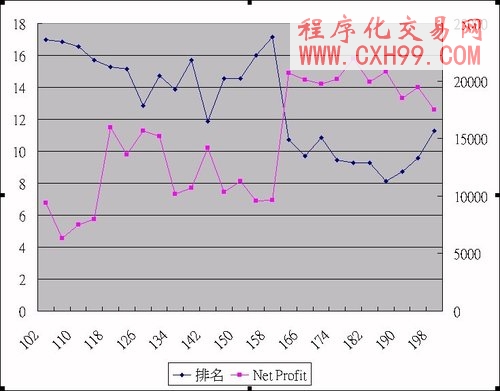

另外,我們將每一個參數(shù)的歷年的平均排名(藍線)與歷年的獲利(紫紅線)畫成下圖,從這個圖來看,參數(shù) 180 附近是最佳的參數(shù)選擇,因為這個區(qū)域有最佳的獲利,而且是一個參數(shù)高原,另外歷年的平均排名也是相當?shù)停硎久恳荒甓伎记皫酌拇螖?shù)比較多。

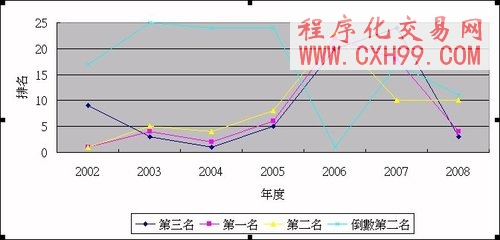

基本上,經(jīng)過上面的分析,我們可以知道參數(shù)最佳化對策略的影響,并且由歷年的績效排名,在選擇參數(shù)上,有更客觀的參考,但最后還是要提醒大家,所有這些都只是過去歷史資料的統(tǒng)計分析,「在統(tǒng)計上過去的最佳的投資策略,還是不能代表未來會有最佳的獲利」,我們將平均排名前三名與平均排倒數(shù)第二名(第24名)的過去7年的排名畫出。

我們可以看到前三名在2003-2005表現(xiàn)都非常好,但在2006年表現(xiàn)都是20名以上(倒數(shù)5名內),反而倒數(shù)第二名在2006年表現(xiàn)是第一名,但在其他年的表現(xiàn)卻不是很好,歷年資料的分析,只能給我們一些客觀統(tǒng)計數(shù)字,但也不能完全規(guī)避市場風險。

有思路,想編寫各種指標公式,程序化交易模型,選股公式,預警公式的朋友

可聯(lián)系技術人員 QQ: 511411198 進行 有償 編寫!(不貴!點擊查看價格!)

- 上一篇:程序化交易中融合理性與投機

- 下一篇:沒有了!

相關文章

-

沒有相關內容

會員登錄/注冊

會員登錄/注冊